如何挺過霍爾木茲海峽能源危機、中國的底氣在哪裡?美國“印太沙皇”坎貝爾這樣說……

6月30日,美日媒體刊登了坎貝爾的專訪。坎貝爾重點談論了霍爾木茲海峽危機對供應鏈的衝擊。

坎貝爾是拜登政府的副國務卿、亞太政策的制定者,外界公認的“印太沙皇”。其觀點自然引發國際輿論高度關注。

坎貝爾主要分析中國如何挺過霍爾木茲海峽危機的。梳理這篇專訪,主要觀點如下

——霍爾木茲海峽危機對供應鏈的衝擊是“深重而深遠”,印太地區國家尤其蒙受其害。如果危機持續下去,情況可能進一步惡化。

——中國成功挺過難關,可說是美伊衝突的贏家之一。他說,至少就目前而言,中國“顯然是最成功地挺過難關的國家。”

——坎貝爾給出的理由:中國憑著充足能源儲備、清潔能源供應與產業韌性,得以避開戰爭帶來的嚴重衝擊。

——坎貝爾指出,這場危機充分展示了北京運用價格手段、出口管制、補貼政策和匯率管理來消化外部經濟衝擊的能力。

從坎貝爾的分析可見,中國能源轉型基本取得成功,而且中國新能源政策方向是正確的。下面幾個關鍵指標非常重要:

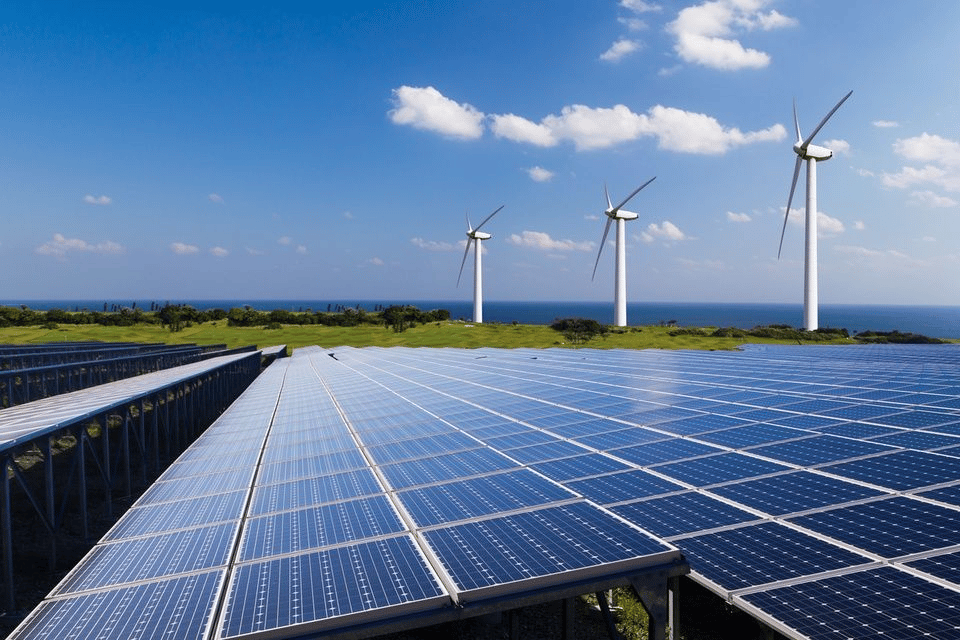

截至2025年底,①中國的非化石能源或新能源及清潔能源,包括光伏、風電、核電、水電、生物質能等,佔能源消費總量的比重超過21.7%,歷史性地超過石油,成為僅次於煤炭的第二大能源類型。

②全國可再生能源發電裝機容量約佔全國電力總裝機的60%。其中,太陽能光伏裝機達到12億千瓦,風電裝機6.4億千瓦,風光合計18.4億千瓦。

③包括水電、核電、風電、太陽能在內的綠電佔全社會用電量的比重已超過35.2%。

④隨著新能源汽車滲透率跨過50%的臨界點,交通領域的終端能源消耗正在加速由“燃油”向“電力(多為綠電)”和“蓄電池儲能”轉變,電動車和儲能系統成為了消化光伏、風電等不穩定電源的核心“蓄水池”。

這是中國目前抗擊外部封鎖、全球性能源危機的底氣。

過去三個月來,伊朗戰爭引發的能源生產和航運中斷已推高了全球油氣價格。亞洲是全球最大的製造業中心,對中東能源和工業品的依賴程度尤為突出。亞洲80%的石油和90%的天然氣須經霍爾木茲海峽輸入。

但衝擊遠不止於能源市場。這場戰爭還嚴重阻礙了若干關鍵產品的生產與流通:包括用於生產塑料和化工品的石腦油、半導體工廠和核磁共振設備所需的氦氣,以及用於精煉銅、鎳及電動汽車電池和電氣系統所需關鍵礦物所不可或缺的硫磺。

中國不僅從海灣國家進口石油依賴霍爾木茲海峽,而且生產化工品、金屬及合成纖維的生產,相當程度上依賴經霍爾木茲海峽進口的硫磺、氦氣和石腦油。

因霍爾木茲海峽危機,5月份中國石油進口同比下降超過30%。

面對如此危機,中國挺過來了,似乎沒受多大影響。

但是南亞、東亞就沒有如此“好運了”!

在印度,化肥、燃料和食品價格上漲已激起國內的反政府情緒。

在日本,燃料補貼已相當於國防預算的一半左右,能源價格上漲還可能進一步加重政府的財政壓力。用於製造汽車零部件的鋁和石腦油價格的上漲和短缺已導致日本汽車製造商減產和延期交貨。

日本、韓國等國賴以緩衝經濟衝擊的儲備大多已在前期消耗殆盡。

在東南亞,政治和經濟衝擊更為嚴重,因為許多國家都是能源淨進口國,各國政府不得不通過緊急借款和延長補貼政策來緩衝經濟衝擊。

菲律賓已經出現勞工罷工,並宣佈進入國家能源緊急狀態。

在印度尼西亞,由於缺乏硫酸,鎳生產商削減了產量,而巴厘島旅遊業則因為機票價格上漲而受到打擊。

在能源衝擊之下,許多東南亞國家開始向中國採購太陽能電池板、電池儲能系統和電動汽車,中國相關產品的出口因此大幅增長。

美伊達成協議之後,坎貝爾無可奈何地說:“很難不得出中國是這場危機贏家的結論”。

坎貝爾擔任董事長的華盛頓智庫亞洲集團6月29日發表分析報告指出,通過此次危機,北京向其他國家展示自己是一個穩定可靠的合作伙伴,並加速了全球對太陽能電池板、電池和電動汽車等清潔能源技術的需求,而這些產業正是中國佔據主導地位的領域。

未來怎麼樣?

按照“十五五”綱要,預測2030年,中國非化石能源佔比將超過25%。部分智庫預計隨西部沙戈荒基地建成,可衝刺28%以上。

中國已對聯合國宣示,到2035年該比重確保達到30%以上,風、光發電總裝機達到2020年的6倍以上。國際社會預測2035年,中國非化石能源佔比將達到30% — 35% “。

具體而言

①光伏與風電將成絕對的增量主力

2026—2030年,“沙戈荒”(沙漠、戈壁、荒漠)大型風電光伏基地進入全面收穫期。預計風、光發電量在全國總髮電量中的佔比將從目前的22% 飆升至2030年的30%以上。

2031—2036年,海上風電、分佈式光伏普及,光伏效率因鈣鈦礦等新技術進一步突破,成本降至更低,成為最便宜的一次能源。

②核能-基荷電源成定海神針

沿海核電項目將保持每年6-8臺機組的穩定審批與開工節奏。到2035年,隨著第四代高溫氣冷堆、模塊化小堆(SMR)的商業化,核電發電量佔比預計將從目前的約5%提升至10%左右,成為替代沿海地區煤電基荷(基礎負荷)的關鍵。

③新能源的“安全墊”:蓄電池與電網儲能

伴隨鋰電池(如長壽命磷酸鐵鋰、半固態/固態電池)及鈉離子電池成本的大幅下降,未來十年“光伏/風電 + 儲能”將成為強制性標準。

預計到2035年,新型儲能(含抽水蓄能和蓄電池儲能)裝機暴增,徹底解決新能源“看天吃飯”的棄風棄光問題。

④終端電氣化:電動車與消費端能耗

未來十年,新能源汽車包括電動車、插混、氫能重卡等將全面統治新車市場,從而引發能源消耗性質的轉變。交通能耗將從“燃燒原油”全面轉向“消耗電力”。未來通過車網互動技術,千萬輛電動車內部的蓄電池將在夜間充電、日間放電,既是耗能終端,又是電網的移動儲能節點,反向推動綠電佔比的提升。

這是中國未來抗擊外部封鎖、全球性能源危機的底氣!

但這不意味著中國可以躺平睡大覺,未來還將面臨的新挑戰:

未來十年,中國能源結構轉型仍需克服以下瓶頸:

①電網消納壓力。隨著光伏和風電佔比逼近30%的臨界點,對傳統電網的穩定性帶來極大衝擊,特高壓輸電線路(西電東送)的建設和智能化微電網升級必須加速。

②煤電的角色轉型。煤電在未來十年不會消失,但其功能將從“主力電源”轉變為“調節和備用電源”,如何平穩讓路、保障煤電企業的經濟可行性是一大難點。

③如何保障關鍵礦產供應鏈。蓄電池和電動車極度依賴鋰、鈷、鎳、稀土等關鍵礦產,其全球供應鏈的穩定性和安全將直接影響新能源的擴產速度。