地方財政揭不開鍋,“怎麼活下去”成了最大的問題!

1月30日,財政部公佈了2022年全國財政收支情況:全國一般公共預算收入超20萬億元、支出超26萬億元。

如何解讀上述數據?

字面上看,正負相抵,財政赤字6萬億元。背後的因素,不外乎收入減少,支出增加。

去年全國稅收收入比上年下降3.5%,財政部解釋:“受國內外錯綜複雜因素影響,去年二季度經濟下行壓力加大,疊加實施大規模增值稅留抵退稅政策,稅收收入一度大幅下滑”;

與此同時,**各方面支出都在增加,其中衛生健康支出增長幅度最大,比上年增長17.8%!**支出增加第二位的是債務付息支出,比上年增長8.7%;第三位的是社會保障和就業支出,比上年增長8.1%。

不用多說,從增加最多的這三塊支出,就可以看見去年問題出在哪裡!

其中地方財政收不抵支問題大。去年地方一般公共預算本級收入108818億元,比上年下降2.1%;地方一般公共預算支出225039億元,比上年增長6.4%

地方財政赤字爆棚,高達11.62萬億元,比2021年10萬億赤字又增加了

而去年中央中央一般公共預算收支相抵,盈餘5.93億元。

如此呈現中央富、地方窮的財政格局!

**這不是個好現象!**僅從去年財政狀況看,地方財政收支的壓力大過中央。其背後是深刻的社會經濟原因,一方面三重壓力下,各地出現企業停工停產潮,尤其是大量服務型企業關閉,財政收入下滑;另一方面,大規模公共衛生支出和就業保障支出,加上鉅額債務利息支出,壓在地方頭上,各地透支了人力、物力、財力,付出了高昂代價,導致地方財政捉襟見肘,甚至可以說,地方財政巳消耗殆盡。

從2021年和去年上半年數據看, 31個省市區包括上海、廣東、江蘇、浙江這些經濟發達省市,無一財政盈餘!

各地“表內債務”早已借爆燈,地方政府迫不得已,不得不靠舉債度日,其中主要是依賴城投債支撐。

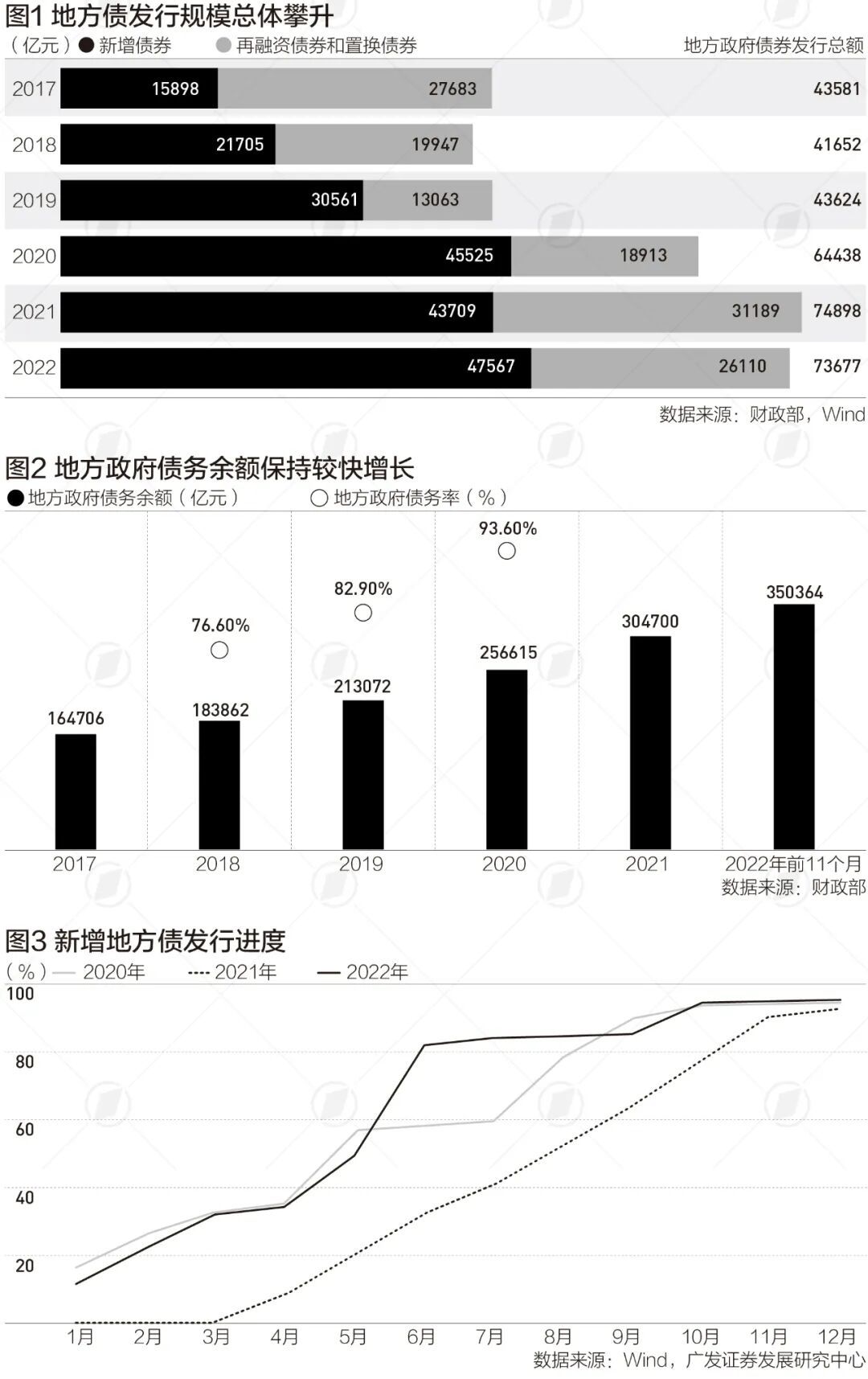

根據財政部預算司統計,截至2022年底,我國地方政府債務餘額為35.1萬億元,其中,一般債務14.4萬億元,專項債務20.7萬億元。

地方債務總量龐大、增速快、付息激增!

2022年末,地方債務餘額比2021年的30.5萬億淨增了近5萬億元,而2021年比2020年淨增4.8萬億。

2022年,地方發債發行速度快,規模再次破7萬億,高達7.37萬億元!

據《南華早報》報道,中聯信信用評級機構發佈的報告顯示,地方政府融資平臺的境外債務未償餘額約為842億美元,其中84%將在今年至2025年之間到期。

網上看到的信息,全國地方政府表內債務連同城投債總額接近50萬億人民幣。

2022年,城投債券發行規模為4.34萬億元。據華安證券統計,全國城投債在2018年餘額僅約6.8萬億人民幣,到了2022年增加至14.7萬億人民幣,以成倍速度暴增。

鉅額債務導致付息支出激增:2022年,地方政府債券支付利息1.12萬億元,較上年同比增長20.8%,較2018年付息翻了一番,首次突破1萬億元。

一方面,各地舉債過日子,另一方面,國家收緊城投債。2022年,城投債券淨融資量同比下降了36.17%。

城投債問題的實質,是地方政府財政負債。

城投債指的是“城市建設投資公司債務”,自2008年起流行,是地方債的主要部分。形式上看,城投債並非政府直接借款,而是由政府設立的“城投公司”作為融資平臺,由地方政府提供100%擔保,融入資金,用於發展基建項目。

近幾年,監管部門開始收緊城投債。雖然沒有收緊城投債融資政策的正式文件,但相關部門都收到窗口指導指令,但凡涉及城投融資,須先報項目備案,是否能夠批准不得而知。而且,不斷有城投債項目被叫停,借新還舊被要求打折,有的就直接不批。

在政策收緊後,城投債發行受到衝擊終止審核的城投公司債項目明顯增多,城投債增長明顯放緩。截至2021年11月17日,當年共有303個公司債項目終止審查,其中城投債項目164個,涉及金額2780.75億元。

另一方面,受永煤、華夏幸福等一系列信用事件衝擊,市場對信用債尤其是產業債的違約擔憂提升,2021年以來出現“抱團”城投的現象。但受城投債發行顯著縮量,但償還量並未明顯下降的影響,從去年5月開始,淨融資金額轉負,當月淨流出1208.07億元。

這讓一些地方財政雪上加霜,出現城投債爆表。

去年12月30日,作為全國城投四強的貴州遵義市地方融資平臺“遵義道橋”,在債券平臺網站上發佈推進銀行貸款重組事項公告,按照公告內容,遵義道橋欠金融機構共155億元,無力償還及支付利息,決定把債務延期20年,從原來的7.5%利息大降至3.5%-4.5%,但前十年只付息不還本。

消息一齣,無異於投下了一枚震撼彈。城投公司貸款展期屢見不鮮,可是展期20年這麼長的,前所未有。

這等於遵義市府變相“賴帳”,地方政府開出“霸王條款”,強迫銀行及債權人“削債大出血”(Hair Cut),自行承擔鉅額賬面利息損失。

有人戲謔道:這是地方政府“城投債”出現的“第一滴血”,後面還有多少滴血等著下滴呢?更有人直言:遵義打響了“城投破產”第一槍!

有國際信貸評級機構警告,由於投資者情緒脆弱,可能對債券市場產生“外溢效應”。地方政府融資平臺一旦發生債券違約的情況,恐怕會蔓延至在岸債券市場,對金融機構造成巨大沖擊。

地方財政到了揭不開鍋的地步,最大危機是經濟復甦與增長趕不上財政支出的幅度,“財政怎麼活下去”成了最大的問題!