如何挺过霍尔木兹海峡能源危机、中国的底气在哪里?美国“印太沙皇”坎贝尔这样说……

6月30日,美日媒体刊登了坎贝尔的专访。坎贝尔重点谈论了霍尔木兹海峡危机对供应链的冲击。

坎贝尔是拜登政府的副国务卿、亚太政策的制定者,外界公认的“印太沙皇”。其观点自然引发国际舆论高度关注。

坎贝尔主要分析中国如何挺过霍尔木兹海峡危机的。梳理这篇专访,主要观点如下

——霍尔木兹海峡危机对供应链的冲击是“深重而深远”,印太地区国家尤其蒙受其害。如果危机持续下去,情况可能进一步恶化。

——中国成功挺过难关,可说是美伊冲突的赢家之一。他说,至少就目前而言,中国“显然是最成功地挺过难关的国家。”

——坎贝尔给出的理由:中国凭着充足能源储备、清洁能源供应与产业韧性,得以避开战争带来的严重冲击。

——坎贝尔指出,这场危机充分展示了北京运用价格手段、出口管制、补贴政策和汇率管理来消化外部经济冲击的能力。

从坎贝尔的分析可见,中国能源转型基本取得成功,而且中国新能源政策方向是正确的。下面几个关键指标非常重要:

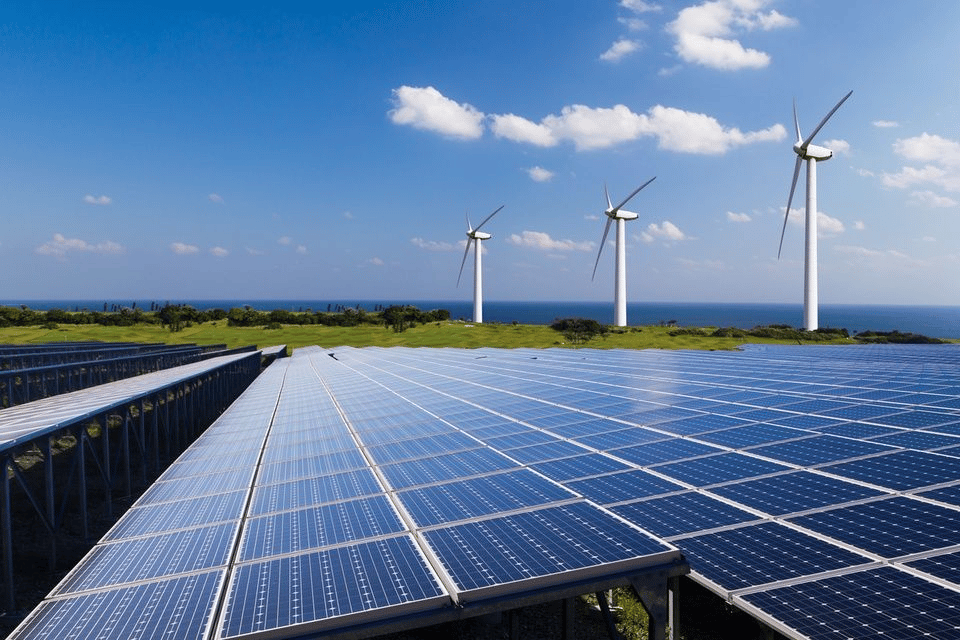

截至2025年底,①中国的非化石能源或新能源及清洁能源,包括光伏、风电、核电、水电、生物质能等,占能源消费总量的比重超过21.7%,历史性地超过石油,成为仅次于煤炭的第二大能源类型。

②全国可再生能源发电装机容量约占全国电力总装机的60%。其中,太阳能光伏装机达到12亿千瓦,风电装机6.4亿千瓦,风光合计18.4亿千瓦。

③包括水电、核电、风电、太阳能在内的绿电占全社会用电量的比重已超过35.2%。

④随着新能源汽车渗透率跨过50%的临界点,交通领域的终端能源消耗正在加速由“燃油”向“电力(多为绿电)”和“蓄电池储能”转变,电动车和储能系统成为了消化光伏、风电等不稳定电源的核心“蓄水池”。

这是中国目前抗击外部封锁、全球性能源危机的底气。

过去三个月来,伊朗战争引发的能源生产和航运中断已推高了全球油气价格。亚洲是全球最大的制造业中心,对中东能源和工业品的依赖程度尤为突出。亚洲80%的石油和90%的天然气须经霍尔木兹海峡输入。

但冲击远不止于能源市场。这场战争还严重阻碍了若干关键产品的生产与流通:包括用于生产塑料和化工品的石脑油、半导体工厂和核磁共振设备所需的氦气,以及用于精炼铜、镍及电动汽车电池和电气系统所需关键矿物所不可或缺的硫磺。

中国不仅从海湾国家进口石油依赖霍尔木兹海峡,而且生产化工品、金属及合成纤维的生产,相当程度上依赖经霍尔木兹海峡进口的硫磺、氦气和石脑油。

因霍尔木兹海峡危机,5月份中国石油进口同比下降超过30%。

面对如此危机,中国挺过来了,似乎没受多大影响。

但是南亚、东亚就没有如此“好运了”!

在印度,化肥、燃料和食品价格上涨已激起国内的反政府情绪。

在日本,燃料补贴已相当于国防预算的一半左右,能源价格上涨还可能进一步加重政府的财政压力。用于制造汽车零部件的铝和石脑油价格的上涨和短缺已导致日本汽车制造商减产和延期交货。

日本、韩国等国赖以缓冲经济冲击的储备大多已在前期消耗殆尽。

在东南亚,政治和经济冲击更为严重,因为许多国家都是能源净进口国,各国政府不得不通过紧急借款和延长补贴政策来缓冲经济冲击。

菲律宾已经出现劳工罢工,并宣布进入国家能源紧急状态。

在印度尼西亚,由于缺乏硫酸,镍生产商削减了产量,而巴厘岛旅游业则因为机票价格上涨而受到打击。

在能源冲击之下,许多东南亚国家开始向中国采购太阳能电池板、电池储能系统和电动汽车,中国相关产品的出口因此大幅增长。

美伊达成协议之后,坎贝尔无可奈何地说:“很难不得出中国是这场危机赢家的结论”。

坎贝尔担任董事长的华盛顿智库亚洲集团6月29日发表分析报告指出,通过此次危机,北京向其他国家展示自己是一个稳定可靠的合作伙伴,并加速了全球对太阳能电池板、电池和电动汽车等清洁能源技术的需求,而这些产业正是中国占据主导地位的领域。

未来怎么样?

按照“十五五”纲要,预测2030年,中国非化石能源占比将超过25%。部分智库预计随西部沙戈荒基地建成,可冲刺28%以上。

中国已对联合国宣示,到2035年该比重确保达到30%以上,风、光发电总装机达到2020年的6倍以上。国际社会预测2035年,中国非化石能源占比将达到30% — 35% “。

具体而言

①光伏与风电将成绝对的增量主力

2026—2030年,“沙戈荒”(沙漠、戈壁、荒漠)大型风电光伏基地进入全面收获期。预计风、光发电量在全国总发电量中的占比将从目前的22% 飙升至2030年的30%以上。

2031—2036年,海上风电、分布式光伏普及,光伏效率因钙钛矿等新技术进一步突破,成本降至更低,成为最便宜的一次能源。

②核能-基荷电源成定海神针

沿海核电项目将保持每年6-8台机组的稳定审批与开工节奏。到2035年,随着第四代高温气冷堆、模块化小堆(SMR)的商业化,核电发电量占比预计将从目前的约5%提升至10%左右,成为替代沿海地区煤电基荷(基础负荷)的关键。

③新能源的“安全垫”:蓄电池与电网储能

伴随锂电池(如长寿命磷酸铁锂、半固态/固态电池)及钠离子电池成本的大幅下降,未来十年“光伏/风电 + 储能”将成为强制性标准。

预计到2035年,新型储能(含抽水蓄能和蓄电池储能)装机暴增,彻底解决新能源“看天吃饭”的弃风弃光问题。

④终端电气化:电动车与消费端能耗

未来十年,新能源汽车包括电动车、插混、氢能重卡等将全面统治新车市场,从而引发能源消耗性质的转变。交通能耗将从“燃烧原油”全面转向“消耗电力”。未来通过车网互动技术,千万辆电动车内部的蓄电池将在夜间充电、日间放电,既是耗能终端,又是电网的移动储能节点,反向推动绿电占比的提升。

这是中国未来抗击外部封锁、全球性能源危机的底气!

但这不意味着中国可以躺平睡大觉,未来还将面临的新挑战:

未来十年,中国能源结构转型仍需克服以下瓶颈:

①电网消纳压力。随着光伏和风电占比逼近30%的临界点,对传统电网的稳定性带来极大冲击,特高压输电线路(西电东送)的建设和智能化微电网升级必须加速。

②煤电的角色转型。煤电在未来十年不会消失,但其功能将从“主力电源”转变为“调节和备用电源”,如何平稳让路、保障煤电企业的经济可行性是一大难点。

③如何保障关键矿产供应链。蓄电池和电动车极度依赖锂、钴、镍、稀土等关键矿产,其全球供应链的稳定性和安全将直接影响新能源的扩产速度。